完全ガイド

メニュー

本記事では、まず投資初心者が最初に選びやすい投資信託と、次のステップとして活用しやすいETF(上場投資信託)を丁寧に比較します。

記事の主役はあくまで「投資信託とETFの違い」です。その上で、投資経験を積んだあとに検討しうる上級テクニックの一例として、「代用FX」にもごく簡単に触れ、① 投資信託 → ② ETF → (③ 上級テクニック:代用FX など)といった、段階的にステップアップしていく全体像がイメージできるようにまとめています。

ちなみに対象は 日本国内の投資信託(公募投信)と国内上場ETFを前提にしています。

まずは「投資信託とETFの違い」をしっかり押さえ、その上で「将来的に、代用FXのような上級テクニックまで使えるのか」を考える材料にしていただければと思います。

最初に、この記事で詳しく見ていくポイントを一覧表でざっくり整理しておきます。

| 観点 | 投資信託 | ETF |

|---|---|---|

| 手数料 | 信託報酬は低い。ノーロード投信が主流。 | 信託報酬は低い。売買手数料は株式と同様。ネット証券では無料・低コストも多い。 |

| ポイント還元 | 証券会社によっては、銘柄、保有残高に応じてポイント還元(投信マイレージ等)があり、実質コスト低減につながる。 | 基本的にポイント還元はない。 |

| 貸株サービス | 対象外(貸株収益は得られない)。 | 保有ETFを貸株に出すことで貸株金利を得られる場合がある(銘柄と証券会社により異なる)。 |

| 売買のしやすさ | 1日1回の基準価額で売買。リアルタイム売買は不可。 | 取引時間中はリアルタイム売買が可能。出来高には注意。 |

| 商品ラインナップ | インデックス、アクティブ、バランス、テーマ型など種類が豊富。 | 指数連動型中心。レバレッジ・インバースなど特殊商品も。 |

| 税制 | 譲渡益・分配金は20.315%課税。特別分配金は非課税。 | 税制は投資信託とほぼ同じ。配当はすべて課税対象。 |

| 初心者の始めやすさ | ◎ 少額積立・自動積立・操作が簡単。 | △ 株式同様の注文操作が必要。最低投資額が高めのことも。 |

| リスク・値動きの見え方 | 日次価格更新で変動を見やすい。短期乱高下に振り回されにくい。 | 常に価格変動。心理的に振り回されやすい面も。 |

| 総合評価 | 初心者の入口として最適。積立・ポイント還元を活かせる。 | 投信で慣れた後のステップとして効果的。貸株や代用FXと相性も良い。 |

この記事の後半では、それぞれの項目をもう少し詳しく見ながら、「まずは投信から始めて、慣れてきたらETFや代用FXも検討する」というステップアップの流れを解説していきます。

投資額が数百万円規模になると、わずかなコスト差でも長期ではリターンに効いてきます。ここでは、投資信託とETFのコストを、表形式で整理します。

| 項目 | 投資信託 | ETF |

|---|---|---|

| 購入・売却時コスト | 購入時手数料がかかる商品もあり(最大約3%前後)。ただし、ネット証券中心にノーロード投信(0円)が主流。売却時は信託財産留保額がかかる場合も。 | 株式と同様に売買手数料が発生。ネット証券では国内ETFの売買手数料0円〜数百円程度のプランが多く、頻繁に売買しなければコストは抑えやすい。 |

| 保有中コスト(信託報酬) | インデックス型は年0.05〜0.3%台の低コスト商品が増加。アクティブ型は年1.0〜1.6%程度と高めになりやすい。 | 投資信託同様に年0.1〜0.3%台の低コスト商品が増加。 |

| ポイント還元 | SBI証券・楽天証券・マネックス証券などでは、投資信託の保有残高に応じてポイントが付与される「投信マイレージ」等のサービスあり。実質 年0.05〜0.2%前後 のポイント還元を再投資することで、信託報酬の一部をポイントで取り返せるイメージ。 | 原則としてポイント還元の対象外。 |

| 貸株サービス | 基本的に対象外(貸株収益は得られない)。 | 多くのネット証券で、保有ETFを貸株に出すことで 貸株金利(年0.1%前後〜銘柄によっては数%) を受け取れる場合がある。低コストETF+貸株金利で、実質利回りをじわっと上乗せできる(利用前に貸株特有のリスク要確認)。 |

投資信託はポイント還元でコストを差し引き、ETFは貸株で利回りを上乗せできる、という点が大きく異なります。

同じ「1口あたりの価値」があっても、いつ・どのように売買できるか は投資信託とETFで大きく異なります。ポイントを表にまとめると次のとおりです。

| 項目 | 投資信託 | ETF |

|---|---|---|

| 取引タイミング | 1日1回、その日の終値などをもとに計算される基準価額(NAV)で約定。リアルタイム売買は不可。 | 取引時間中(通常 9:00〜11:30、12:30〜15:00)であれば、株式と同様にいつでも売買可能。 |

| 価格決定の仕組み | 運用会社が提示する基準価額=純資産価値で売買。市場の気配・スプレッドの影響は受けない。 | 市場での需給によって価格が決まり、理論値(NAV)から乖離することもある。スプレッドの影響を受ける。 |

| 換金性・安定性 | 市場の出来高に左右されず、原則としてその日の基準価額で換金可能。大量解約時などを除き安定。 | 主要指数連動ETFは出来高が多く、売買しやすい。一方で、ニッチなETFでは板が薄く、希望価格・数量で約定しにくいことも。 |

| 流動性リスク | ほぼ意識しなくてよい(解約停止などの特別なケースを除く)。 | 出来高の少ない銘柄では、スプレッド拡大や価格乖離などの流動性リスクがある。 |

安定性重視なら投資信託、相場を見ながら機動的に動きたいならETFが向いているというイメージで押さえておくと分かりやすいです。

「どのような考え方で運用するのか」「どんな資産に投資するのか」という 運用スタイルと商品性 も、投資信託とETFを選ぶ上で重要な比較ポイントです。

| 項目 | 投資信託 | ETF |

|---|---|---|

| 運用スタイル | インデックス型(パッシブ)とアクティブ型の両方が豊富。おまかせ度の高い商品も多い。 | 日本では指数連動のインデックス型が中心。アクティブ型はごく一部。 |

| 商品ラインナップ | 国内外の株式・債券・REIT・コモディティ、バランス型、テーマ型(高配当・ESG・AIなど)と非常に多彩。 | TOPIX・日経平均・S&P500・NASDAQ100など代表的な指数に連動する商品がメイン。コモディティやREIT指数に連動するETFも。 |

| 資産配分 | バランス型ファンドなら、1本で複数資産に分散投資+自動リバランスが可能。「資産配分もおまかせ」がしやすい。 | 基本的に単一資産・単一指数ごとの商品。ポートフォリオ全体の資産配分やリバランスは投資家自身が行う必要がある。 |

| 上級者向け商品 | 毎月分配型や特殊なデリバティブを使ったファンドもあるが、初心者向けとは言い難い商品も一部存在。 | レバレッジ型・インバース型など、短期売買向け・上級者向けのETFが存在。長期投資には不向きなケースが多い。 |

「おまかせ度の高さ・商品バリエーション」は投資信託、「シンプルな指数連動」はETFの強み という整理がイメージしやすいでしょう。

税制面では、投資信託とETFに 大きな有利・不利はほとんどありません。

とはいえ、長期的なトータルリターンに与える影響はそれほど大きくないケースが多く、「税制の違いだけで、投資信託かETFかを決める」というよりは、「商品性やコスト、運用スタイルの違いを優先して選ぶ」のが妥当です。

「理論上はどちらも初心者が使える」のですが、実務的なハードル を比べると、やはり投資信託に軍配が上がります。

| 観点 | 投資信託 | ETF |

|---|---|---|

| 始めやすさ | ◎ 100円〜積立可、操作もシンプル | △ 株式と同様の売買操作が必要 |

| 価格の見え方 | 1日1回の基準価額 | 市場価格で常時変動 |

| 運用の手間 | ほぼ不要(おまかせ型も多い) | 自動積立・再投資は自分で設定 |

完全な初心者にとっては、まず投資信託で「投資に慣れる」方が心理的にも続けやすい のが実感に近いところです。

ここまでの内容を踏まえて、投資初心者から無理なくステップアップしていく流れは、おおむね次のように整理できます。

「毎月決まった額をコツコツ積み立てる」

これだけでも、数年続ければ投資に対する不安や違和感はかなり薄れてきます。

投資信託の残高が増えてきて、

と感じるようになったら、ETFの出番です。

といった形であればスムーズに移行できるかと思います。

さらに、長期保有を前提としたETFであれば、証券会社の貸株サービスを利用して、保有しているETFを証券会社に貸し出し年0.1%前後〜銘柄によってはそれ以上の貸株金利を受け取るといった形で、

「貸株金利で、実質利回りをじわっと上乗せする」

という第2ステップに進むことができます。(※貸株特有のリスクやデメリットがあるため、利用前に各社の説明は要確認)。

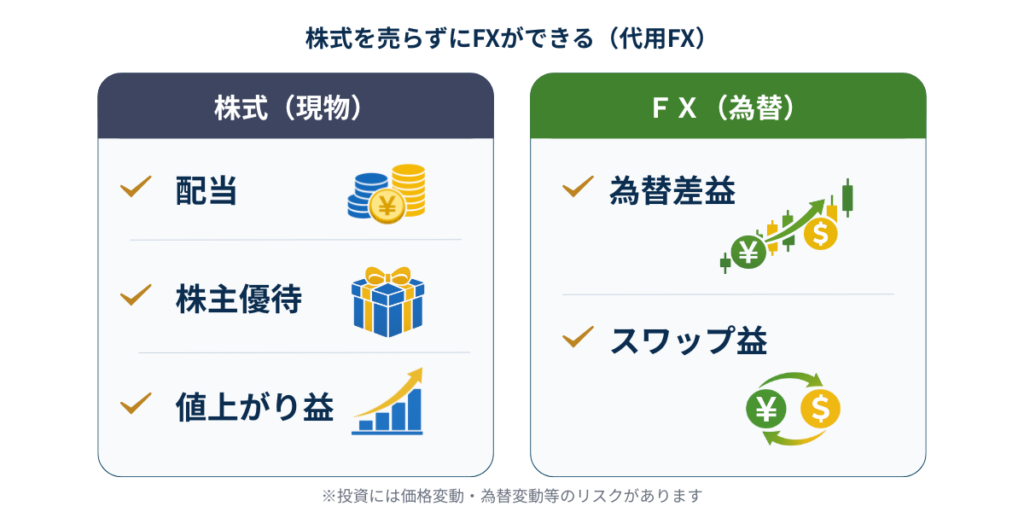

投信・ETFの運用にも十分慣れてきて、「長期保有している株やETFを、もう少し有効活用できないか?」と感じるようになった段階で、選択肢のひとつとして見えてくるのが、「代用FX」と呼ばれる手法です。

ざっくり言うと代用FXとは、証券会社に預けている株式やETFを担保としてFXができるサービスです。

「株やETFを売却せずに保有を続けながら、別枠でFX(スワップ運用など)を運用できる。」

そのため、資金効率を高めたいときの応用的な手法として使われることもあります。

その一方で、値動きの性質は通常のFXと変わらず、証拠金取引ならではのリスクも伴います。「投信・ETFで十分に経験を積んだうえで、小さく試してみる上級テクニックの一つ」くらいの距離感で捉えておくとよいでしょう。

興味があれば、代用FXをテーマにした解説記事で、仕組みやリスクをあらためて詳しく確認してみてください。

長期投資 × 低コスト × 分散をベースとしつつ、

① 投資信託で基礎を固める

② ETFで自由度を高める

③ 代用FXで資金効率を上乗せする(必要な人だけ)

という流れで、自分に合った運用スタイルを少しずつ組み立てていきましょう。

関連記事:代用FXを使った資金効率の高め方の完全ガイドはこちら

代用FXを使った資金効率の高め方の完全ガイド

投資歴は10年以上。現在はインデックス投資・高配当株ETFを中心とし、これら保有株を担保に使う「代用FX」で資金効率を高める投資を自ら実践。初心者の方にも分かりやすく、仕組みとリスクを丁寧に解説していきます。

▼ Xで最新の投資メモを見る

運用の気づきや更新情報を発信しています。

▼ はじめての方へ(ブログの読み進め方)

投資スタイルとおすすめの読み進め方をまとめました。