完全ガイド

メニュー

「ゴルナス(Tracers NASDAQ100ゴールドプラス)」は、NASDAQ100とゴールド(金)という性質の違う2つの資産の値動きを、1本でまとめて狙う投資信託です。

この2つを組み合わせ、「攻め(成長株)」と「守り(金)」を同時に取りにいくのがコンセプトです。

この記事では、まず商品としての特徴(仕組み・メリット・デメリット・コスト)を整理します。そのうえで最後に、参考として「筆者はこう運用する」という方針(サテライトで比率を抑える)も紹介します。

✅ この記事でわかること

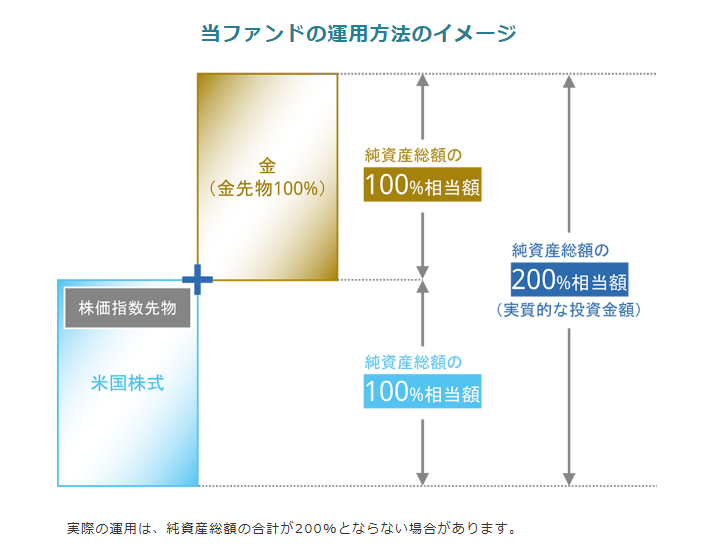

ゴルナスの最大の特徴は、純資産総額(ファンドの規模)に対して、

というように、合計で200%の値動き(エクスポージャー)を持つ設計を目指している点です。

イメージとしては、「1万円投資すると、NASDAQ100と金を“それぞれ1万円分”持ったときの値動きに近い動きをする」ような設計です。(あくまで設計思想であり、実際の運用ではコストや調整により乖離が出ることがある点に注意です。)

単純に「1万円投資の内訳が、NASDAQ100と金を“それぞれ5,000円分ずつ”保有する」とは内容が異なります。

この200%相当の値動きは、主に「現物+先物」を組み合わせることによって実現できます。

先物は「差金決済」の仕組みがあるため、現金をすべて現物に投じなくても、一定の証拠金で大きな値動きを取りにいけます。ゴルナスはこの仕組みを使って、NASDAQ100と金の両方の値動きを取りにいく形になっています。

「先物=危ない」わけではありませんが、先物を使う以上、先物特有のコストやズレが生じる可能性もあるという点は覚えておきましょう。

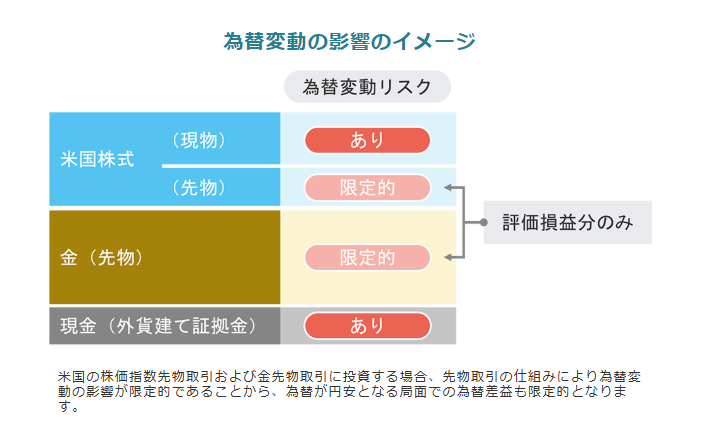

海外資産に投資する以上、円の価値(為替)によって基準価額が動く点は避けられません。

ただし、ゴルナスの場合の為替の影響は、

となっており、「為替ヘッジなしのNASDAQ100を単純に2倍にした商品」ほど為替の影響があるわけではありません。

NASDAQ100は成長株中心で上振れ期待が大きい一方、金はインフレや地政学リスクなどが意識される局面で買われやすい資産と言われることが多いです。

この2つを「各100%相当」で同時に持つ設計なので、限られた投資資金でも“攻めと守り”を同時に入れたい人にとっては、魅力的な商品です。

特に

という人は検討候補に挙げてよいと言えます。

株式と金は、常に逆に動くわけではありませんが、局面によっては値動きの方向性が異なることがあります。(=低相関)

NASDAQ100が大きく調整する局面で金が相対的に底堅ければ、ポートフォリオ全体の落ち込みを和らげる可能性があります。

ただし、

という点は押さえておきましょう。

信託報酬は0.2189%(税込)とレバレッジ型の商品としては低めに設定されています。

一方で、先物を使う運用にはロールコスト(期近→期先へ乗り換えるコスト)や金利負担などの“見えにくいコスト”が利益を押し下げる要因となる点に注意が必要です。(リスク・デメリットでも同様の内容あり)

「ゴルナスがダメ」という話ではなく、判断材料としてのリスク・デメリットになる点を整理します。

200%相当の値動きを取りにいく設計である以上、相場が逆風のときの下落幅も大きくなり得ます。

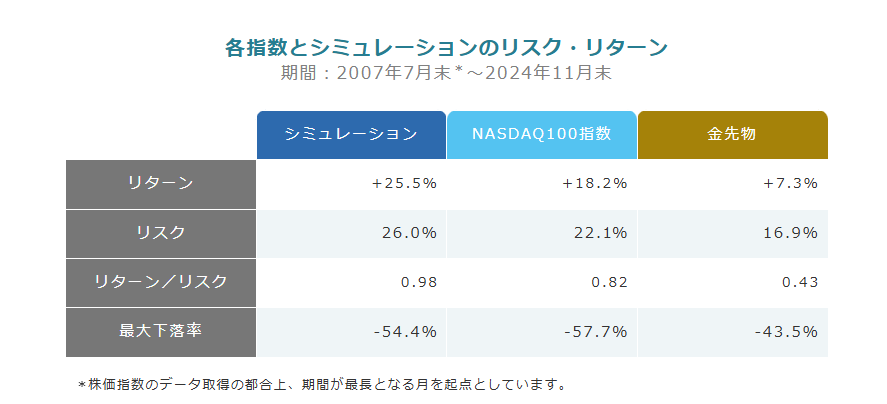

公式サイトのシミュレーションにおいて「リターン/リスク」の数値は最も良好ですが、リスクも大きな数値となっています。

下落時に耐えられずに売ってしまうと、運用成績は“設計思想”どおりになりません。

レバ系は特に「継続できる設計」が重要です。

2025~2026年のように「株×金がうまく機能した時期」の印象が強いと、将来も同じように機能すると錯覚しやすいです。

相関は固定ではなく、株も金も同時に弱い局面があり得ます。また金利環境の変化は、先物コストにも影響します。

ということを念頭に置いておきましょう。

先物を使う運用には、

といった「信託報酬以外のコスト要因」があります。これらは市場環境によって増減し、理想値からの乖離要因になり得ます。

という点を押さえておきましょう。

ゴルナスはレバレッジ型のためNISA対象外で、利益が出た場合は課税口座での税負担が発生します。

NISA口座で運用できる投資商品と比較したい場合の最終判断は税引後で考えるのが現実的です。

NISAは売却益・分配金に税金がかかりませんが、

特定口座は通常、売却益・分配金などに約20.315%課税されます。

同じ運用期間で比べると、特定口座がNISAに「税引後」で上回るには、

① 1年だけの超シンプル比較(毎年課税と仮定)

1年で利益確定する(=毎年課税される)前提なら、NISAの年利回りを r としたとき、特定口座が同等になる目安は以下となります。

必要利回り ≒ r ÷ (1 − 0.20315)

つまり、税引前で約25.5%の上乗せが必要です。

例:NISAで年7%が狙えるなら、特定口座は年 約8.8% でようやく同等(7% ÷ 0.79685 ≒ 8.8%)

② 長期のイメージ(売却時にまとめて課税と仮定)

一方で、長期保有して最後にまとめて売却益課税される前提だと、税金は「最後に一度」かかるため、必要な上乗せ幅は少し縮みます。

NISA年7%を基準にした概算例(複利・売却時課税のみを仮定):

ポイント

同じ商品を買えるならNISAが有利。

特定口座で上回るには「NISAで買える代替」より、税金分を埋めるだけの上振れが必要。

課税口座(特定口座)の上手な使い方はこちらの記事で紹介しています。

1本で完結するのはメリットでもありますが、「自分の意図で比率を微調整する自由度」は下がるということでもあります。

特に、すでにNASDAQ100投信や金投信、オルカン/S&P500などを持っている人は、全体で見ると“偏り”が起きる可能性があります。

「商品単体で良さそう」でも、ポートフォリオ全体で見ると

ということが起こる点には気を付けましょう。

代表的な商品の比較をしていきます。自分がどの商品を選ぶか悩ましいときは、先にこの2点を整理しておくと迷いにくいです。

| 項目 | ゴルナス(NASDAQ100×金) | ゴルプラ(S&P500×金) | ゴルカン(オルカン×金) | 見るポイント |

|---|---|---|---|---|

| 株式側(主役) | NASDAQ100(米ハイテク寄り) | S&P500(米国広く) | MSCIオール・カントリー・ワールド・インデックス(全世界株) | 他の保有している銘柄を考慮 |

| 分散の相手 | 金 | 金 | 金 | 共通 |

| 期待される役割 | 上振れ狙い+金クッション | よりマイルド寄り+金クッション | 地域分散を保ちつつ+金クッション | 上振れ狙いか、安定寄りか |

| 信託報酬(税込) | 0.2189% | 0.1991% | 0.2519% | コスト差は小さい |

| 純資産総額(2026/2/6時点) | 約1,841億円 | 約1,308億円 | 2026/3/6開始 | いずれも大人気 |

USA360は“株+債券”のレババランス商品で、ゴルナスと同じく「分散×レバ」で資金効率を狙う商品として比較対象になります。

| 項目 | ゴルナス(NASDAQ100×金) | USA360(株×債券レバ) | 見るポイント |

|---|---|---|---|

| 分散の相手 | 金 | 債券 | 分散先が金か債券か |

| 強い局面 | インフレ・有事で金が底堅い局面 | 金利低下(債券高)局面 | 想定シナリオが違う |

| 弱い局面 | 株も金も弱い局面 | インフレ・金利上昇で株債同時安の局面 | 「同時に下がる」リスクを意識 |

| 信託報酬(税込) | 0.2189% | 0.4675% | 長期ではコスト差が影響 |

| 純資産総額(2026/2/6時点) | 約1,842億円 | 約153億円 | 小さめでも運用は可能だが、資金流出入の影響を受けやすい場合がある |

レバナスは一般に「NASDAQ100の値動きを約2倍で追うことを目指す投信」であり、ここでは「iFreeレバレッジNASDAQ100」と比較します。

| 項目 | ゴルナス(NASDAQ100×金) | レバナス(NASDAQ100の2倍) | 見るポイント |

|---|---|---|---|

| 投資対象 | NASDAQ100+金 | NASDAQ100のみ | 分散があるか |

| 値動きの強さ | NASDAQ100:100%・金:100% | NASDAQ100:200% | 分散があるか |

| 期待される役割 | 上振れ+クッション | 上振れ特化 | 下落時の痛みが大きく変わる |

| 信託報酬(税込) | 0.2189% | 0.99% | 長期ではコスト差が影響 |

| 純資産総額(2026/2/6時点) | 約1,842億円 | 約2,379億円 | 規模が大きいほど売買・運用が安定しやすい |

レバナスは、NASDAQ100の値動きをより強く取りにいく商品として有名です。

「NASDAQ100に“集中して勝負”したいのか」「同じ資金効率でも“クッション”を入れたいのか」が選ぶ分岐点になります。

レバレッジを用いずに、NASDAQ100投信+金投信を使って自分で50:50で運用する場合とも比較します。

ここでは次の2つの商品とします。

| 項目 | ゴルナス | 自作50:50 | 見るポイント |

|---|---|---|---|

| 構成 | 1本(NASDAQ100+金を分散型レバで内包) | 2本(NASDAQ100・金をそれぞれ保有) | 運用を簡潔にしたいか |

| 倍率 | 実質200%を狙う | 合計100%の範囲 | レバレッジを効かすか |

| 比率の自由度 | 低い(固定) | 高い(50/50→70/30なども可) | 目的に合わせて調整したいか |

| 管理の手間 | 小(1本で完結) | 中(2本管理+リバランス) | 手間に感じるかどうか |

| 信託報酬(税込) | 0.2189% | 約0.1337%((0.0638%+0.2035%)/2) | 長期ではコスト差が影響 |

| 純資産総額(2026/2/6時点) | 約1,842億円 | 金:3,322億円/NASDAQ100:4,222億円 | 規模が大きいほど売買・運用が安定しやすい |

自分で組む場合で比較した場合は次の特徴が異なります。

リバランスの方法については、こちらの記事で詳しく解説しています。

筆者は

という状態であり、多少値動きの大きいもの、成長分野への投資を加えてもよいと考え、今年(2026年)からゴルナスを運用に加えています。

ただし、ゴルナスは「実質200%」の値動きを狙う商品なので、比率を高くしすぎるとポートフォリオ全体のブレが大きくなると考えています。

これらの内容と継続のしやすさを考慮し、あくまで感覚ではありますが、全体の中では10%程度に抑えるという整理をしました。

この場合は、

という順番で整理しましょう。

例えば、既にNASDAQ100の比率が高い人は、ゴルナスを追加するなら既存のNASDAQ側を少し減らして入れ替えるのが取り入れやすく、偏りも生じにくいでしょう。

また、ゴルナスやゴルプラなどのレバレッジ商品を運用する場合、NISA口座が使えないため特定口座などを利用します。資金効率という観点で「株や投信を持ちながら資金をFXに活用する」ことも可能です。筆者はこれによって月5万円程度を投資信託の買い増しに充てています。詳しくはこちらの記事で紹介しています。

ゴルナスの要点をまとめます。

運用を検討している人は、まず「自分の全体資産の中での米株(NASDAQなど特に米ハイテク)と金が何%か」を把握し、ゴルナスを入れるならどの程度の比率とするかを決めていきましょう。

ゴルナスを購入するなら、投資信託を担保に資金効率を上げることができる代用FXができる三菱UFJ eスマート証券がおすすめです。月5万円程度の買い増し資金も目指せます。

投資歴は10年以上。現在はインデックス投資・高配当株ETFを中心とし、これら保有株を担保に使う「代用FX」で資金効率を高める投資を自ら実践。初心者の方にも分かりやすく、仕組みとリスクを丁寧に解説していきます。

▼ Xで最新の投資メモを見る

運用の気づきや更新情報を発信しています。

▼ はじめての方へ(ブログの読み進め方)

投資スタイルとおすすめの読み進め方をまとめました。