完全ガイド

メニュー

「FXは興味あるけど裁量は無理…」「スワップ運用は怖い…」という人ほど、最初に“ルール”が必要です。

この記事では、私が実際に運用している代用FXスワップ運用の戦略ルールを詳細に解説しています。

この記事は長いです。運用手順に特化した記事も別で用意しており、その記事だけでも期待するリターン、リスクは分かるようにしておりますので、簡単に知りたい方は運用手順に特化した記事をご覧ください。

では改めまして、この記事のゴールはこちらです。

代用FXスワップ運用の戦略ルールを整理

この記事で分かることはこちらです。

ぜひ記事を最後まで読んで、自分専用の運用を考えるきっかけにしていただければ幸いです。

先に記事を投稿しましたが、筆者自身は令和8年1月から正式に運用予定の内容です。

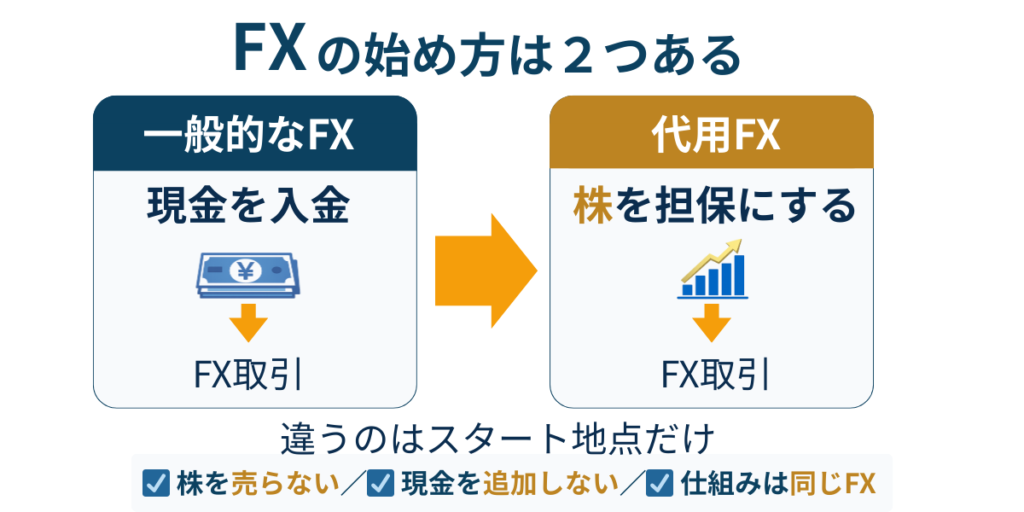

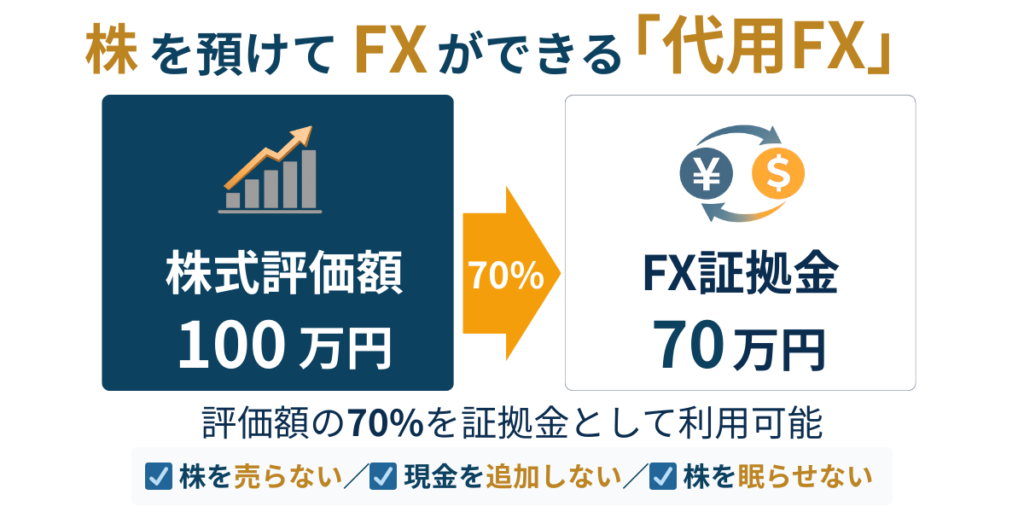

このスワップ運用は、代用FXでの運用を前提としています。

通常のFXは現金を担保に行いますが、代用FXとは、現金に加えて、株式(ETFや一部投信を含む。)を担保にFXができる(FX口座の証拠金として扱うことができる)サービスです。

例えば、「株を100万円分」持っている場合、70%の「70万円分が証拠金」(FXとして利用できる金額)となります。既に保有している資産(株式等)を担保にするため、新たに多額の現金を用意する必要がありません。

ただし、担保(株価)は変動します。

株が下がれば証拠金も減るので、運用にはリスク管理が必要です。

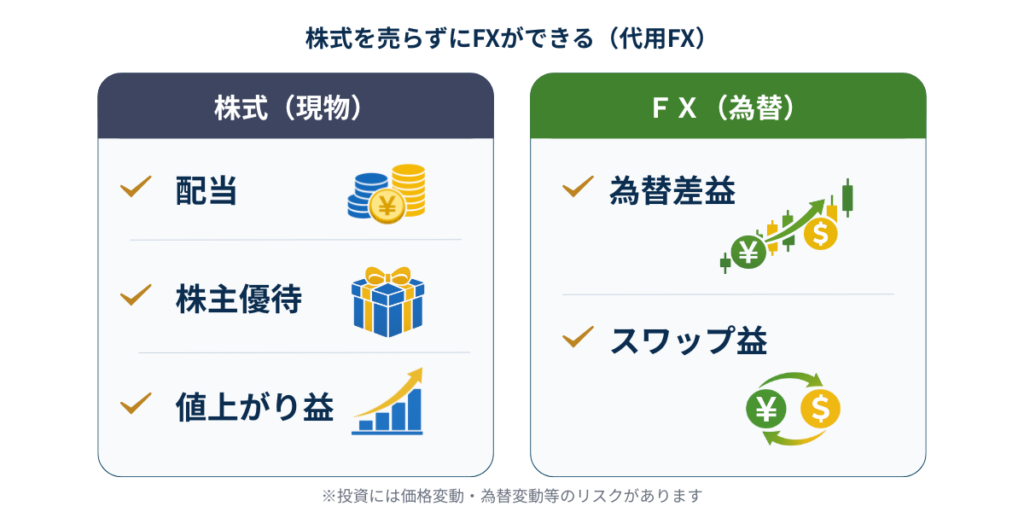

株の「配当」「株主優待」「値上がり益」を狙っていた資産をそのままに、別の資産運用(FX)を追加できるという点が最大の魅力です。

ただし注意点も明確で、

が同時に起きると、維持率は急速に悪化します。

つまり、代用FXは「便利」で「資金効率」を上げてくれますが、同時に守り(ルール)を作らないと事故率も上がるのが特徴です。

スワップ運用は、短期売買よりも「保有期間を長く取り、日々の受け取りを積み上げる」性質があります。

スワップは、FXで「金利の高い通貨を買い、低い通貨を売る」と発生する“金利差の受け払い”です。プラスなら受け取り、マイナスなら支払いとなります。株の配当というより、外貨預金や債券の利息に近いイメージ。

例えば、メキシコペソ円は高金利通貨ペアとして有名です。

10,000通貨(為替レート約8.7円×10000=87,000円)あたり、

14円/日のスワップがもらえます。

いわゆる低レバ(1~2倍のレバレッジ)であっても、

年利回りは、

(2025年12月時点でDMM FXの場合)

インデックス投資家、株式投資家からすれば異次元の利回りです。

このとき、

という組み合わせは相性が良いです。

特にDMM FXにおいては、

からです。

ただし、スワップ運用において注意すべきことが2点あります。

だからこそ、ポジションを取り過ぎたり、危険信号が灯っているにも関わらず対応しないといった裁量を排除し、守りを自動化する設計が必要となります。

まずは口座だけ用意しておくと、画面を見ながらできるので理解が進みます。

代用FXの使い勝手がよく、スワップが良好なのはDMM FX一択です。

スワップ運用は、短期で当てにいく投資ではありません。

特にFX初心者においては、

感情的な判断で崩れずに、下手な裁量を入れずに、

長く続けられた人が勝つ構造です。

そこで本記事の戦略は、次の3つを最優先に設計しています。

詳しくは後述しますが、ここで簡単に資金設計を紹介します。

1セットを次のように固定します。

国内FXは最大レバレッジ25倍ですが、ここでの運用ルールはレバ1倍~2倍程度としています。

どちらを利用するか、おおよその目安は次のとおりです。

運用する通貨ペアは次の2通貨ペアです。

MXN/JPYとZAR/JPYを2:1で保有します。

今回の代用FXスワップ運用戦略で期待する結果(株式投資への上乗せ部分)は、次のとおりです。

ポイント

上記の利回りの目安は、現金10万円+担保株50万円から求めたものです。

株式は元々保有している、新たに用意した現金10万円に対する利回りで考えると、

驚異の27%(レバレッジ1倍の場合)となります。

証拠金維持率のこと。

口座資産(有効証拠金)が、必要証拠金(保有ポジション維持に必要なお金)の何%あるか“安全度を示すメーター”。相場が逆に動くと有効証拠金が減って維持率が下がり、一定水準を割ると追証や強制ロスカットの対象になる。(株でいう“含み損で余力が削られる”のと同じ感覚)。

前提として、スワップは日々変動します。

したがって、本来利回りは「固定値」ではなく、レンジ(幅)で捉えるべきです。

しかし、それでは運用が有効か判断できないため、

この戦略での利回りの目安はシンプルに次のように算出しています。

ただし、現実はここに

を考慮する必要があります。

要は、本来スワップ益だけで利回りを断定すべきではないことに留意しましょう。

この戦略の運用資金(1セット60万円)に対しての、期待利回りの目安を算出します。

DMM FXが公開している例(MXN=8.7円/13円、ZAR=9.4円/12円:いずれも1Lot=1万通貨あたりの買スワップ)を使って、期待利回りを算出します。

Lot(ロット) は「取引量(通貨の単位)」のことです。

一般的に 1Lot=1万通貨(例:USD/JPYなら1万ドル、MXN/JPYなら1万ペソ)として扱われ、Lot数が増えるほど値動き・スワップ・必要証拠金も比例して大きくなります。

まずは1日当たり受け取ることができるスワップの目安がこちらです。

| 通貨 | 比率 | 想定レート(円) | 買スワップ/日(1Lot) | 目標Lot | スワップ/日 |

|---|---|---|---|---|---|

| MXN/JPY | 67% | 8.7 | 13円 | 4 | 52円 |

| ZAR/JPY | 33% | 9.4 | 12円 | 2 | 24円 |

上記はレバレッジ1倍の場合です。

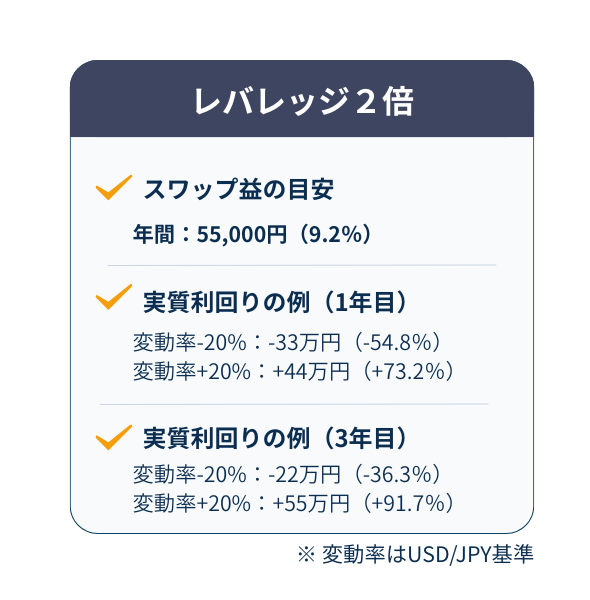

レバレッジ2倍の場合は次のようになります。

重要なのは、ここで出している利回りは「スワップだけ」を見た理論値です。

実際には為替変動で含み損益が生じます。

次から“実質利回り”を見ていきます。

利回りだけを見ると

スワップ運用は非常に魅力的に見えます。

しかし現実は甘くありません。

ことも起こります。

ここで大事なのが「実質利回り」。

ここでは、縮小や撤退を抜きにした想定する含み損を確認しておきましょう。

含み損益を加味した金額が直感的に分かるように次のケースで見ていきます。

この運用の想定変動率(加重)

つまり、USD/JPYが-10%なら、この運用の想定変動は -16.0% です。

この変動率については、下記のデータを参考にした上で設定しました。

数年単位での最大DDでも次の変動率です。

| 通貨ペア(対円) | 最大DD(%) | 最大DD(円幅) | 最大DD(%)_USDJPY=1 | ピーク日→ボトム日 | ピーク→ボトム(値) |

|---|---|---|---|---|---|

| USDJPY | -38.79% | 48.04円 | 1.00 | 2007-06-22 → 2011-10-28 | 123.86 → 75.82 |

| MXNJPY | -62.76% | 7.22円 | 1.62 | 2007-06-19 → 2020-04-24 | 11.512 → 4.28754 |

| ZARJPY | -71.35% | 14.03円 | 1.84 | 2006-04-19 → 2020-04-24 | 19.6636 → 5.63380 |

これを念頭にUSD/JPYが-30%~+30%動いた時の実質利回りを見てみましょう。

(この運用ルールでは縮小・撤退がありますが、ここではどのくらい動くかの確認のため、一旦無視します。)

| USD/JPY変動率 | 想定変動率 | 含み損益 | スワップ(年) | 実質損益 | 実質利回り(対60万) |

|---|---|---|---|---|---|

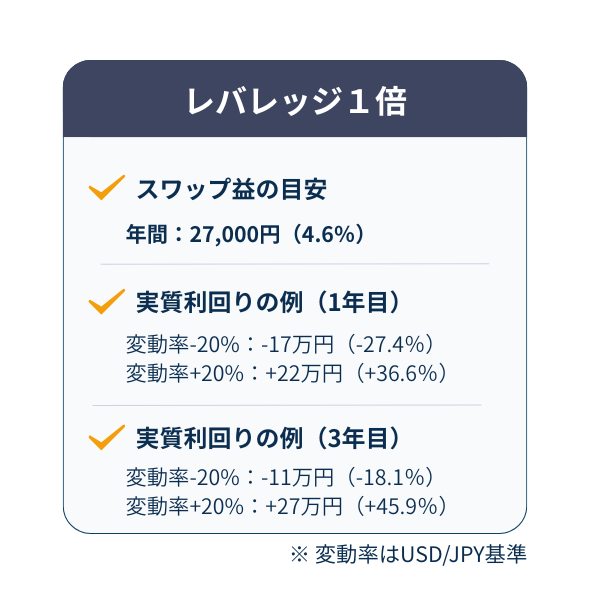

| -30% | -48.0% | -288,000円 | 27,740円 | -260,260円 | -43.4% |

| -20% | -32.0% | -192,000円 | 27,740円 | -164,260円 | -27.4% |

| -10% | -16.0% | -96,000円 | 27,740円 | -68,260円 | -11.4% |

| +0% | 0.0% | 0円 | 27,740円 | 27,740円 | +4.6% |

| +10% | +16.0% | 96,000円 | 27,740円 | 123,740円 | +20.6% |

| +20% | +32.0% | 192,000円 | 27,740円 | 219,740円 | +36.6% |

| +30% | +48.0% | 288,000円 | 27,740円 | 315,740円 | +52.6% |

この表を見ると、為替レートが上振れしたときの利益も相当なものですが、

下振れした時の損失に抵抗がある人が多いと思います。

運用ルールでは縮小・撤退を設けているため、ここまでいくことはありません。

それでも、こんな損失は耐えがたいという方がほとんどだと思います。

しかし、3年間この状態が続き、

それまでに受け取ったスワップを加味した実質利回りを見ると、少し見え方が変わってきます。

| USD/JPY変動率 | 想定変動率 | 含み損益 | スワップ(3年累計) | 実質損益(3年) | 実質利回り(対60万) |

|---|---|---|---|---|---|

| -30% | -48.0% | -288,000円 | 83,220円 | -204,780円 | -34.1% |

| -20% | -32.0% | -192,000円 | 83,220円 | -108,780円 | -18.1% |

| -10% | -16.0% | -96,000円 | 83,220円 | -12,780円 | -2.1% |

| +0% | 0.0% | 0円 | 83,220円 | 83,220円 | +13.9% |

| +10% | +16.0% | 96,000円 | 83,220円 | 179,220円 | +29.9% |

| +20% | +32.0% | 192,000円 | 83,220円 | 275,220円 | +45.9% |

| +30% | +48.0% | 288,000円 | 83,220円 | 371,220円 | +61.9% |

3年間継続できれば、USD/JPY変動率=-10%でも実質利回りは-2.1%まで軽減され、もう一年もすればプラス想定です。長く続けられた人が勝つ構造という意味が分かるかと思います。

また、先に述べたように、

上記は現金10万円+株式50万円に対する利回りです。

株式は元々保有していると考え、

新たに用意した現金10万円に対する利回りと考えると

圧倒的にプラスであることは言うまでもありません。

もちろん、

上記の変動率で収まる、スワップが継続される保証はどこにもありません。

リスクリターンはどこまでいってもトレードオフの関係にあり、簡単に儲かる話はないと筆者は考えています。

それでも、スワップ運用は「こんな感じ」という感覚がつかめることが重要です。

期待するリターンやリスクをある程度把握できたところで、この代用FX×スワップ運用戦略の詳細を見ていきます。(画像は再掲)

1セットの前提はシンプルに固定しています。

現金10万円を入れておく理由

DMM FXの代用FXにおいて、

全く現金を使わない運用もできるにはできますが、

ここで現金10万円を入れておくのは、

などの“事故”を吸収するためのクッションのためです。

レバレッジをどの程度でいくかは、人により求めるリターン、リスクへの耐性によって決める必要があります。次を参考に決定しましょう。

レバレッジの途中変更について

運用期間中、裁量的にレバレッジを変更するのはおススメしません。

相場の良い時だけリスクを取り、悪い時に戻せなくなる可能性があります。

(慣れるまで1倍、慣れてから2倍という計画的なものはおすすめです。)

運用する通貨ペアは次の2通貨ペアです。

MXN/JPYとZAR/JPYを2:1で保有します。

例えば、レバレッジ1倍の場合は45万円を、レバレッジ2倍の場合は90万円を上記の割合で振り分けたポジション数だけ保有します。

注意点としては、1セットだとポジション量(Lot数)が多くないため、正確に比率を固定することが困難な点が挙げられます。セット数が多いほど比率が理想に近づきます。

比率を固定する理由

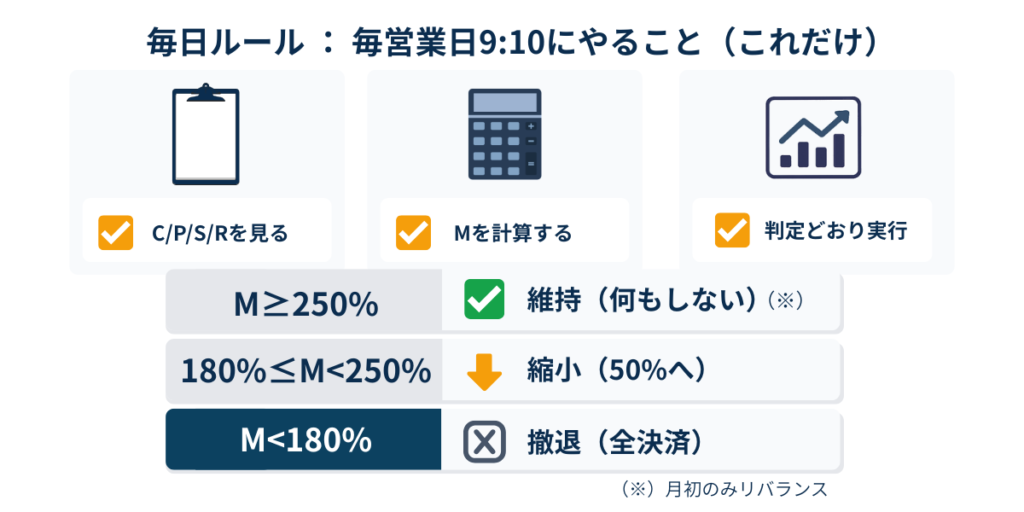

運用ルールは、「毎日ルール」「月初ルール」の2つあります。

| 毎日ルール | 月初ルール |

|---|---|

| ●通常時は「維持」でほぼすることなし (月初はリバランス) ●証拠金維持率が低いときに 「縮小」又は「撤退」を判定・実行 | ●証拠金維持率が低いときに 「縮小」から「維持」への再開を判定・実行 |

ここから少し内容が難しくなってきます。

運用ルールで用いる言葉を整理しておきます。

| 定義 | 内容 | 詳細 |

|---|---|---|

| C | 口座現金 | FX口座にある現金 |

| P | ポジション評価損益 | 保有ポジションを決済した場合の評価損益 |

| S | 代用証券評価額 | 担保にできる株式評価額(70%を掛けた後) |

| R | 必要証拠金 | FXのポジションをとるのに必要な証拠金額 |

| M | ストレス維持率 | この記事での造語。一般的なFXの証拠金維持率を厳しくしたもの。 |

FXにおいて、一般的に証拠金維持率は次のように表されます。

[証拠金維持率]=([現金]+[ポジション評価損益])÷[必要証拠金]×100

代用FXにおいては、次のようになります。

[証拠金維持率]=([現金]+[ポジション評価損益]+[代用証券評価額])÷[必要証拠金]×100

この運用ルールでは、安全を重視して担保株の株価の10%下落を考慮して、代用証券評価額を90%で見積もることにします。

M[ストレス維持率]= (C[現金]+P[ポジション評価損益]+0.9 S[代用証券評価額])÷ R[必要証拠金] × 100

「毎日ルール」、「月初ルール」、言葉の整理をしたところで、「毎日ルール」を見ていきましょう。

ここがこの代用FXスワップ運用戦略の“核”です。

相場が荒れたときでも、感情で判断せず、適切な縮小・勇気ある撤退を行う必要があります。

毎日、先ほどのストレス維持率を算出して、

M[ストレス維持率]= (C[現金]+P[ポジション評価損益]+0.9 S[代用証券評価額])÷ R[必要証拠金] × 100

に対して次の判定を行います。(計算は簡単ツールを用意しています。)

| 判定 | ステージ | 実行内容 |

|---|---|---|

| M ≥ 250% | 維持(100%) | 月初以外:売買なし 月初:リバランス(※) |

| 180% ≤ M < 250% | 縮小(50%) | ポジション50%へ |

| M < 180% | 撤退(0%) | 全決済 |

「月初時点でステージ=維持(100%)」又は「再開判定で復元(後述)」する場合、

元の比率(MXN/JPY=67%、ZAR/JPY=33%)に戻すようリバランスを行います。

スワップ運用は「いつ買い増すか/いつ利確するか」が曖昧になりやすく、判断を誤ると運用が失敗する可能性が高くなります。

この戦略では、毎日09:10の維持率チェックと月初リバランスという“固定ルール”で、買い増しと利確のタイミングを機械的に決めます。ルールに従ってポジション量を調整するため、裁量ナンピンや感情的な利確を防ぐことができます。

毎日ルールの実行手順は次のとおりです。

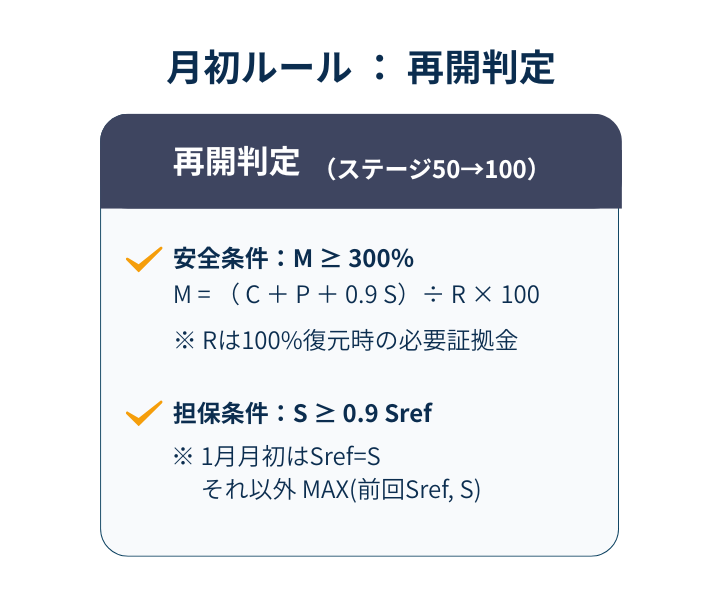

月初ルールは、先月のステージが維持(50%)の状態のときのみ、再開判定を行います。

実施日は、毎月 第1国内株式営業日 09:10とします。

縮小して再開(ポジションを50%→100%)、再開後すぐに縮小(100%→50%)という事態は避ける必要があり、

再開の判定は、相場のトレンドがきちんと切り替わってからが理想です。

そこで、縮小時の条件は、

M[ストレス維持率]= (C[現金]+P[ポジション評価損益]+0.9 S[代用証券評価額])÷ R[必要証拠金] × 100

< 250%の時に縮小としていますが、

安全条件:M[ストレス維持率] ≥ 300%

(R[必要証拠金]はポジション復元後の必要証拠金)

で再開のハードルを上げることとしています。

そして、さらに株式側の担保についても条件を加えます。(維持率が低いときは、為替だけでなく、株式が軟調である状況も容易に想定されるため)

担保条件:

S[代用証券評価額] ≥ 0.90×Sref

↑ 今の代用証券評価額≧基準とする代用証券評価額×90%

Sref=MAX( 前回Sref , S )

↑ 基準とする代用証券評価額は、前回用いた Sref と 現在S の大きい方とする。 ただし、毎年1月にSrefはリセットする。 (年中は Srefが株価の“最高値”に張り付くため、下落に厳しくあえて再開しづらい構造)

ここ、たぶんワケが分からないと思います。

再開するためには、FX側のポジションの状態が良くなるだけでなく、

株式側の状態も良くなっていないと再開しないという内容です。

(専用ツールでは、基本項目を入力すれば自動算出できるようにしています。)

理解しておかないと始めることなんてできない!という方も大勢いらっしゃると思うので、下記に具体例を示しています。

① 開始時:1,000万円でスタート

開始時:1,000万円

S = 1,000万円 → Sref = 1,000万円

担保条件:

S ≥ 0.90×Sref

= 0.90×1,000 = 900万円

→ いま S=1,000万円 なので OK

② その後:株価が上がった

4月:S = 1,200万円

Sref = MAX(前回Sref(1,000), S(1,200)) = 1,200万円

担保条件:

S ≥ 0.90×Sref

= 0.90×1,200 = 1,080万円

→いま S=1,200万円 なので OK

③ その後:株価が下がった

8月:S = 1,050万円

Sref = MAX(前回Sref(1,200), S(1,050)) = 1,200万円

(基準は下がらない)

担保条件:

S ≥ 0.90×Sref

= 0.90×1,200 = 1,080万円

→いま S=1,050万円 なので NG

このときの「許容下落幅」は、Sref(1,200万円)から -10% まで。

1,200万円 × 0.90 = 1,080万円 を下回ると再開しないという意味。

④ 翌年1月:年1回リセットで仕切り直し

翌年1月の月初 09:10(リセット時点):S = 1,050万円

S = 1,050万円 → Sref = 1,050万円(年1回リセット)

担保条件:

S ≥ 0.90×Sref

= 0.90×1,050 = 945万円

→ いま S=1,050万円 なので OK(復活)

月1回(月初)にこの安全条件、担保条件をどちらもクリアした場合に初めて、縮小(50%)から維持(100%)のポジション量に復活、売買することにしています。

この代用FXスワップ運用戦略は、スワップ運用において難しいとされるポジション数の調整や、撤退のタイミングを完全に固定することにより、裁量を排除し、長く続ける=勝つことを主眼にしています。

上記の内容は、メンタルを削り、代用FXスワップ運用戦略を危険な状態に追い込む可能性が強くなるため禁止事項としています。

今回の記事では、戦略について詳細に解説しています。

実際に運用する際には、このルールを実行しやすいように専用のツールを用意しています。

基本項目を入力するだけで、

これらが、自動で表示されるようになっています。

今回の代用FXスワップ運用戦略においては、通常の株式投資におけるリスク、FXでのスワップ運用のリスクが伴います。

スワップ運用は万能の投資ではありません。

リスク・リターンを把握した上で運用しなければなりません。

また、いざという時には撤退する勇気も必要となることを忘れてはなりません。

次の記事では、今回の運用ルールを実践する方法(専用ツールの使い方)に特化して紹介します。

▶実践方法を紹介した記事はこちら:専用ツールを使った実践方法を確認する。

▶専用ツールはこちら:専用ツールで代用FXスワップ運用を簡単に実践する。

具体的に見ていきたいという方は、口座の準備もしておきましょう。

まだの方はこちらから口座開設していただける非常に励みになります。

投資歴は10年以上。現在はインデックス投資・高配当株ETFを中心とし、これら保有株を担保に使う「代用FX」で資金効率を高める投資を自ら実践。初心者の方にも分かりやすく、仕組みとリスクを丁寧に解説していきます。

▼ Xで最新の投資メモを見る

運用の気づきや更新情報を発信しています。

▼ はじめての方へ(ブログの読み進め方)

投資スタイルとおすすめの読み進め方をまとめました。