完全ガイド

メニュー

* 前回の記事では、「インデックス投資の構造的な弱点」「その弱点を補完する選択肢としてのFX」を中心に見てきました。

今回は「株式投資(現物)・インデックス投資・FXを、実際のポートフォリオの中でどう組み合わせるか?」をテーマに深堀りします。

こうした人が、「全体としてどんなバランスを目指せばいいのか」 をイメージしやすくするのが本記事の目的です。

「FXはリスクが大きい」というイメージが強く、これまで株式投資や投資信託をメインにしてきた方にとっては、「気にはなるけれど、正直こわい」と感じる場面も多いと思います。本記事では、そうした方が無理のない範囲で“少しだけ”FXや代用FXを検討できるように、ポートフォリオ全体のバランスという視点で整理していきます。

まずは、株式投資・インデックス投資・FXの役割を整理しておきましょう。

この章をまとめると次のことを書いています。

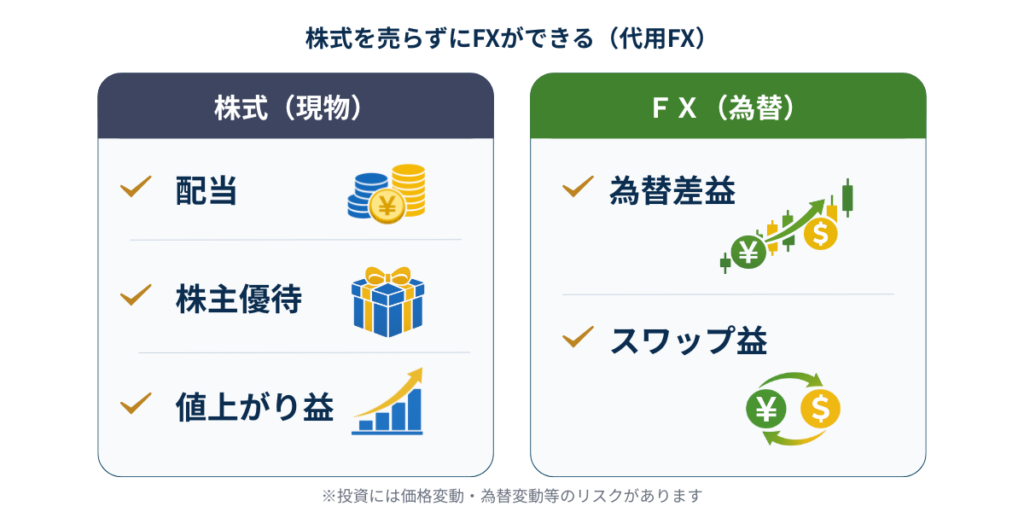

ここで、FXの中でも「代用FX」に触れておきます。

通常のFXでは、ポジションを建てるために現金を証拠金として口座に入金しておく必要があります。株式投資や投資信託をメインにしていて「現金はあまり寝かせたくない」という人にとっては、ここがネックになりがちです。

代用FXでは、

といったメリットがあり、「株 × FX」を同時運用したい人にとっては相性の良い仕組みです。

一方で、

といった特徴もあることに注意したいです。

「株は中長期で持ち続けたいが、余力を使ってFXも少しだけ組み込みたい」という人にとって、代用FXは検討する価値があります。別記事で体系的に整理していますので、興味ある方はぜひ一読を。

同じお金でも、「いつ使うお金か」「いつまで運用できるお金か」によって、向いている商品は異なります。

FXに回すのは、投資用資金の中の一部。「最悪ゼロになっても生活が破綻しない金額だけを、FXに回す」という線引きが、組み合わせ戦略の大前提になります。

株式投資(現物)とインデックス投資は、原則としてレバレッジ1倍です。

一方、FXはレバレッジをかけられるため、ポートフォリオ全体のリスクに与える影響が大きくなりやすい という特徴があります。

そこで、「総資産に対して、どの程度までレバレッジを許容するのか?」を先に決めてしまうのが、安全な組み立て方です。ここでは深く述べませんが、実際にFXをするとなれば、自分なりのルールを設定しておく必要が出てきます。

ここからは、具体例として 3つのモデルケースで紹介します。「自分ならこんな感じかな」とイメージしながら読んでみてください。

前提を投資用資金300万円としています(生活防衛資金は別に確保している前提)。

※リターンの数字は、あくまで「うまくいったときに、このくらいを“目標イメージ”にしてもよいかも」というレベルの参考値です。実際の運用結果を約束・保証するものではないことを御了承ください。

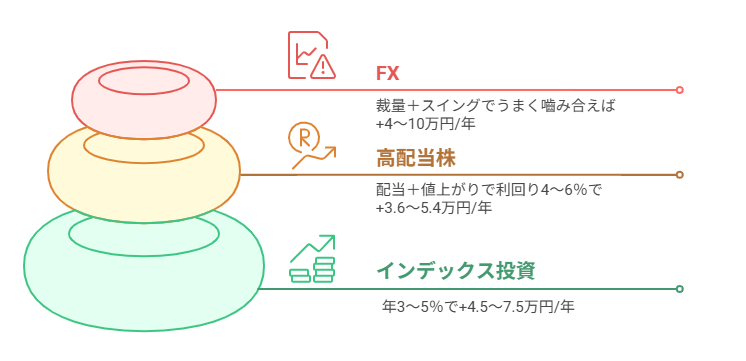

想定する人

配分イメージ(投資資金300万円の場合)

期待したいリターンのイメージ

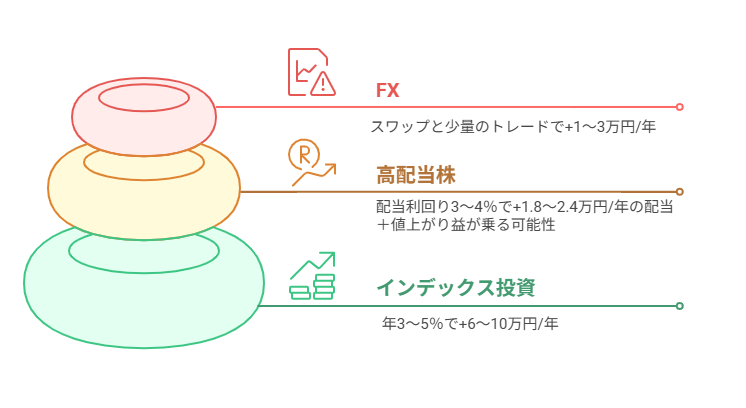

トータルでは、良い年で年間+9〜15万円前後を目指しつつ、「インデックスと株で土台を作り、FXは“ちょっとした上乗せ”にとどめる」くらいの感覚が現実的。初めてFXや代用FXに触れる場合は、まずはこのケースA程度の比率、もしくはさらにFXの割合を5%程度に減らしてから試すのがおすすめです。

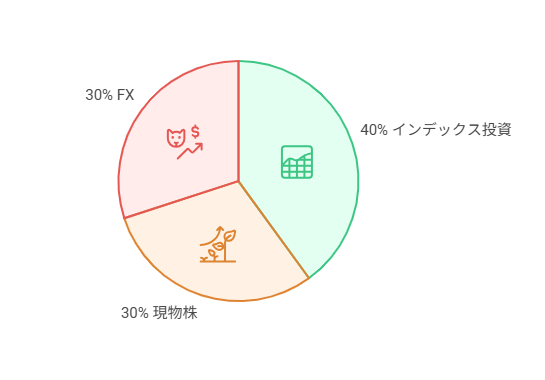

想定する人

配分イメージ(投資資金300万円の場合)

期待したいリターンのイメージ

うまくいった年には、トータルで年間+12〜23万円前後を狙える一方で、株・インデックス・FXが同時に不調ならマイナスに振れる年も当然あるという前提は忘れずに持っておきたい。

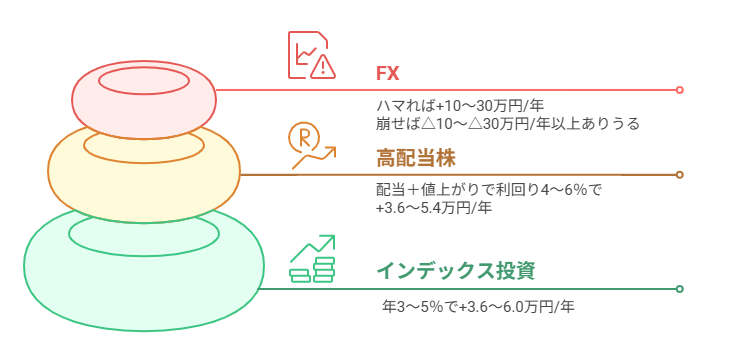

想定する人

配分イメージ(投資資金300万円の場合)

期待したいリターンのイメージ

良い年には、トータルで +17〜42万円前後 といったリターンを狙いに行く一方で、「悪い年には▲20〜▲50万円程度のマイナスもあり得る」という振れ幅を覚悟しないといけない。

ここでは、今時点で細かい専門用語よりも「こんなことが起こりやすいんだな」というイメージだけ持っておけば十分な内容をお伝えしておきます。(このブログを読み進めていけば、より詳しく解説した記事にもたどり着けるように構成しています。)

つまり、株もFXも同時にマイナスになって、気持ち的にかなりしんどくなる場面がありうるということは、まず押さえておきましょう。

株式投資や投資信託に慣れている人でも、FXの値動きの速さにはびっくりすることが多いです。

そのため、最初は、「スマホやPCを見なくても気にならないくらいの金額」「ロスカットになっても人生に影響がない金額」から始めるのがおすすめです。

インデックス投資や現物株は、NISAや特定口座で運用している方が多く、確定申告不要を選択することもできます。

しかし、FXでは投信や株式とは別枠で、利益が出たり損失を繰り越す場合には、基本的に翌年に確定申告が必要になります。ここでは、「株・投信の口座」と「FXの口座」は別モノで、それぞれルールが違うことだけ知っておきましょう。

最後に、この記事の内容を実行に移すための5ステップをまとめておきます。何から始めていいか分からないという人は参考にしてみてください。

を書き出し、「今の自分の配分」 を見える化しましょう。

これらを書き出してみると、自分に合わない組み合わせが自然と見えてきます。(実際にする人はほぼいないと思いますが、実際に書き出してみると実感が湧きます。「案外書き出した以上のことを既にしてしまっている」「リスク許容度を超えている」という人が実は多いと思います。)

本記事で紹介した A・B・C などのケースを参考に、「インデックス:現物株:FX = ?:?:?」という形で、自分なりのモデル比率を決めてみましょう。

すでに持っている資産を一気に動かすと、「売買コストや税金が余計にかかる」「タイミングリスクも増える」といった問題が生じます。

そのため、

といった形で、

数ヶ月〜1年かけて理想の比率に寄せていくのがおすすめです。(実際に私も数か月かけて調整することが多いです。)

年1〜2回を目安に、

をチェックし、「今の組み合わせは、まだ自分の人生プランとメンタルに合っているか」を確認していきましょう。年に何回もやる必要はありません。下手に無駄な動きをする原因になります。

本記事では、主に次のような内容を整理していきました。

繰り返しになりますが、

インデックス投資は、資産形成の「土台」

株式投資は、その上に積み上げる「+α」

FXは、さらにその上に“少しだけ”「+β」

という位置づけを徹底することが自分の資産を守りながら増やすコツです。

この位置づけを取り違えないようにしつつ、「自分の資産状況・性格・ライフプランに合った組み合わせ」を少しずつ探っていきましょう。

なお、ここまで読んで「やっぱり自分はインデックス投資だけで十分」「やっても個別株、高配当株までだ」と感じたなら、それらに集中するという選択も、十分に合理的な答えです。 その上で、「ほんの少しだけ試してみたい」と思えたタイミングで、少額・低レバレッジ・代用FXなどから段階的に検討していけばよいでしょう。

本記事では、ポートフォリオ全体の中で株式投資・インデックス投資・FX(そして代用FX)をどう組み合わせるかという点にフォーカスしました。

次のおすすめの記事を紹介させてください。

そんな方には次の記事がおすすめです。代用FXについてのガイドになっています。

次のような内容を完全網羅しています。

投資歴は10年以上。現在はインデックス投資・高配当株ETFを中心とし、これら保有株を担保に使う「代用FX」で資金効率を高める投資を自ら実践。初心者の方にも分かりやすく、仕組みとリスクを丁寧に解説していきます。

▼ Xで最新の投資メモを見る

運用の気づきや更新情報を発信しています。

▼ はじめての方へ(ブログの読み進め方)

投資スタイルとおすすめの読み進め方をまとめました。